Uitgangspunten Kadernota 2023 en meerjarenbegroting 2023

Inleiding

Bij het opstellen van de Kadernota 2023-2026 worden financiële uitgangspunten voor het opstellen van de begroting geformuleerd. Mede door de vele onzekerheden (Oekraïne oorlog, inflatiecijfers, energieprijzen en onduidelijkheid Algemene Uitkering) is het lastig om deze uitgangspunten te formuleren. Toch is op basis van de bekend zijnde gegevens een poging gedaan. Graag willen we deze uitgangspunten aan u voorleggen ter bespreking en informatie. Deze opstelling bestaat uit twee delen, ten eerste de ‘reguliere’ financiële uitgangspunten, zoals we gewend zijn deze te formuleren in de Kadernota en ten tweede een voorzichtige inschatting van de verwachte stijging van de Algemene Uitkering

'Reguliere' financiële uitgangspunten

Voor het opstellen van de Kadernota 2023-2026 en de meerjarenbegroting 2023-2026 hanteren we de volgende technische uitgangspunten:

- De ontwikkeling van de loonkosten van de gemeenteambtenaren volgt de CAO. Voor het jaar 2023 houden we rekening met 2,4%. Voor de jaren 2024-2026 rekenen we eveneens met dit percentage. Dit percentage sluit niet aan op de verwachting van de algemene inflatie, maar de CAO loopt tot 2023, waardoor onzeker is met welk percentage we wel rekening moeten houden. Elk jaar wordt bij de kadernota bekeken of bijstelling nodig is. Dit is inclusief de ontwikkeling van de werkgeverspremies. Een afwijkende ontwikkeling als gevolg van bijvoorbeeld hogere pensioenpremies komt dus pas terug in de volgende kadernota. Het Centraal Planbureau verwacht een inflatie van tussen de 2-3% voor 2023.

- Voor de subsidies houden we rekening met een ontwikkeling gelijk aan de ambtelijke salarissen. Deze indexatie vindt plaats bij de verleningsbeschikking voor het subsidie jaar t+1. Het bedrag zal worden gereserveerd op de stelpost prijsindex. Op deze wijze kan per subsidie worden afgewogen of een verhoging nodig is.

- Voor de tarieven binnen de WMO en Jeugd hanteren we een afwijkende indexering. Voor beide sectoren geldt dat er een koppeling is met een landelijk berekende prijscompensatie, de zogenaamde OVA. Deze compensatie zorgt voor een tijdelijke prijsstijging van 3,87% per jaar. Op de langere termijn moet dit afvlakken. Voor de jaren 2024-2026 geldt de gemiddelde stijging van 3%. Jaarlijks kan dit bij de kadernota worden bijgesteld

- De kosten van derden zijn goederen en diensten die aan de gemeente worden geleverd. Deze zijn ook aan prijsstijgingen onderhevig. Het gaat hier bijvoorbeeld om de kosten van energie, kantoorartikelen, accountantsdiensten, onderhoud aan gebouwen en infrastructuur, schoonmaak en softwarelicenties. In afwijking van de CBS-indexering gaan we uit van een jaarlijkse groei van 3,0%. Dit is namelijk het negatieve verwachte scenario van het Centraal Planbureau voor 2023. Hiermee anticiperen we op de verwachte stijging. In afwijking hiervan passen we voor de onderhoud- en reconstructieprojecten van wegen, riolering en gebouwen een prijsstijging van 10% toe. De reden hiervoor is dat het afgelopen jaar is gebleken dat de grondstofprijzen behoorlijk zijn gestegen, zo zijn de prijzen voor hout verdubbeld. De CBS index van deze onderdelen laat een prijsstijging zien van tussen de 5 en 20%. In de budgetten en kredieten is de groei niet functioneel verwerkt. Voor excessieve stijgingen kan, met onderbouwing, aanspraak worden gemaakt op de collectieve stelpost.

- Voor verbonden partijen gaan we uit van dezelfde financiële uitgangspunten als voor de eigen begroting. Dit geven we dus mee bij het beoordelen van de begroting van de verbonden partijen. De budgetten worden gebaseerd op de aangeboden (meerjaren)begroting van deze gemeenschappelijke regelingen. Deze budgetten worden dus ook geïndexeerd. Het betreft de Veiligheidsregio, de GGD, de Omgevingsdienst, de RSJ en het shared service centrum (SSC) ONS.

- We gaan nagenoeg voor alle onderdelen uit van kostendekkende tarieven voor heffingen en leges.

- Voor de grondexploitaties geldt dat voorgeschreven is dat het eigen vermogen niet mag meetellen. Hierdoor geldt voor de grondexploitaties vanaf 2023 een rente van 0,62%.

- De afschrijving van de vaste activa vindt lineair plaats. Voor het afschrijven van de vaste activa hanteren we de afschrijvingstermijnen uit de financiële verordening. De afschrijvingen starten in het jaar na ingebruikname. Op gronden en terreinen schrijven we niet af. Investeringen kleiner dan € 1.000 kapitaalslasten nemen we rechtstreeks in de exploitatie op, uitgezonderd de jaarlijkse vervanging van kleinere auto's die samen worden geactiveerd. Gronden en terreinen worden altijd geactiveerd.

- De belastingen stijgen jaarlijks nominaal met de consumentenprijsindex (CPl) zoals gepubliceerd door het CBS in januari van het jaar voorafgaand aan de begroting, tenzij een tarief door de Rijksoverheid wordt voorgeschreven. Voor 2022 bedraagt de indexering 2,7% (CPl januari 2022). In de meerjarenraming gaan we voor de jaren na 2023 uit van 3%. Uitzondering hierop is de rioolheffing, dit omdat zoals eerder al is aangegeven dat de prijsstijgingen voor onderhoud- en reconstructie zoveel hoger zijn dan de reguliere prijsstijging. Bij het berekenen van de rioolheffing zal worden bepaald op welke wijze dit zal worden verrekend.

- De omslagrente voor 2023 en volgende jaren bedraagt 0,9%.

Risico’s

Bovenstaand zijn de uitgangspunten waar op dit moment rekening mee wordt gehouden. Door de afgelopen corona crisis, de oorlog in de Oekraïne en de onzekerheden in het regeerakkoord is het lastig te voorspellen wat er in de toekomst gaat gebeuren en of de genoemde percentages toereikend zijn. Een aantal (niet limitatieve) risico’s die wij op dit moment zien, lichten we hierna toe.

Het Centraal Planbureau heeft in maart van 2022 een Centraal Economisch Plan voor 2022 opgesteld. Daarin hebben ze getracht de gevolgen van de oorlog in de Oekraïne te verwerken en inzichtelijk te maken. Uit dat plan blijkt dat voor 2022 een inflatie van 5,2% en voor 2023 van 2,4% wordt verwacht. Het blijven voorspellingen.

Door de oorlog in Oekraïne gaan we in Nederland en dus ook in onze gemeente te maken krijgen met de opvang van Oekraïense vluchtelingen. Het Rijk heeft aangegeven de kosten voor de opvang en onderhoud te vergoeden. Onzeker is op dit moment nog hoe en in welke mate. Er is sprake van een vast bedrag per opvangplek per dag. Er bestaat een kans dat niet alle kosten vergoed worden, waardoor deze kosten ten laste van de gemeentebegroting komen. Daarnaast zal, wanneer deze vluchtelingen langer in ons lang blijven, gezocht moeten worden naar een permanente woonlocatie, gaan de kinderen naar school en gaan ze gebruik maken van onze sociale voorzieningen. Op welke wijze de financiering hiervan geregeld gaat worden en of dit haalbaar is met de bestaande ambtelijke capaciteit is nu nog onduidelijk.

Ook voor de verbonden partijen als de GGD en de Veiligheidsregio heeft de oorlog in Oekraïne impact. Als laatste hebben we te maken met de huidige prijsstijgingen van energie en grondstoffen. In de uitgangspunten is getracht hierop te anticiperen, maar de ontwikkelingen gaan snel. De vraag is of het genoeg is en of we alle werkzaamheden die we gepland hebben uit kunnen voeren. Deze prijsstijgingen hebben invloed op de tarieven voor rioolheffing en afvalstoffenheffing, aangezien deze zijn gebaseerd op kostendekkende tarieven. Dit kan betekenen dat deze tarieven met meer stijgen dan de consumentenprijsindex.

Autonome en niet-autonome ontwikkelingen

De volgende ontwikkelingen zien we als autonome ontwikkelingen en zijn direct verwerkt in het financieel kader:

- Dalende of stijgende cliëntenaantallen (bijvoorbeeld: participatie wet, WMO-voorzieningen) leiden tot navenante aanpassing van de ambtelijke formatie.

- Uitbreiding of krimp van het areaal (in beheer zijnde wegen, straten, groen, meubilair en kunstwerken) zodat het bestaande beheer niet in kwaliteitsniveau hoeft te worden aangepast.

- Leerlingenprognoses met een effect op de benodigde hoeveelheid. Dit geldt onder andere voor het leerlingenvervoer en onderwijshuisvesting.

- Ontwikkelingen (af- en/of toename) uitkering uit het gemeentefonds (areaal/accres).

- Vervanging van voertuigen en installaties via vervangingsinvesteringen.

De hiervoor genoemde risico’s zijn nog niet verwerkt, aangezien het lastig is om hiervoor een goede inschatting te maken.

Niet-autonome ontwikkelingen zijn:

- Wijzigingen in de kostentoerekening voor wat betreft het effect op de tariefsverhogingen. Tariefswijzigingen zijn (afgezien van aanpassing aan de inflatie) altijd een keuze.

- Voorstellen waarin het beleid wordt gewijzigd of wanneer nieuwe initiatieven ten opzichte van de meerjarenbegroting 2023-2026 worden gedaan.

- Dalende rijksinkomsten voor specifieke taken. Het uitgangspunt bij rijksinkomsten is dat het gemeentelijk aandeel in de kosten niet stijgt. Bij een dreigende stijging wordt een bezuiniging als keuze aan de raad voorgelegd.

Een voorstel voor de niet-autonome ontwikkelingen doen we bij de begroting 2023 en meerjarenraming 2024-2026.

Samenvatting 'reguliere' uitgangspunten

- Loonontwikkeling: 2023-2026 (conform CAO): 2,4%

- Subsidies gesubsidieerde instellingen: 2023-2026: 2,4%

- Tarieven WMO en Jeugd: 2023: 3,87% en 2024-2026: 3%

- Kosten van derden: algemeen: 3% voor infrastructurele werken en onderhoud gebouwen: 10%

- Verbonden partijen: 3%

- Omslagrente: 0,9%

- Rente grondexploitaties: 0,62%

- Gemeentelijke belastingen: 2023 (CBS-CPI januari 2022): 2,7% voor 2024-2026: 3%

- Gemeentelijke heffingen en leges 2023 (maar niet meer dan kostendekkend) 2,7% en voor 2024-2026 3%

Uitgangspunten voor de berekening van de Algemene Uitkering voor de jaren 2022-2026 o.b.v. Regeerakkoord

Op dit moment is nog steeds onduidelijk hoe wordt omgegaan met de cijfers uit het regeerakkoord. De verwachting is dat deze worden verwerkt in de Meicirculaire. Toch moeten we wel iets opnemen in de Zomer- en Kadernota over de ontwikkeling van de Algemene Uitkering. Op basis van een uitwerking van concerncontrollers van 100.000+ gemeenten en de eigen inschatting hanteren we de volgende uitgangspunten. Hierbij noemen we de bedragen op macro niveau, welke via de verschillende maatstaven over de gemeenten worden verdeeld.

Op 6 april 2022 is de maartbrief 2022 van BZK verschenen. Daardoor zijn enkele bedragen duidelijker geworden. Daar waar dat niet het geval is, rekenen we voorzichtigheidshalve voor ons aandeel met een percentage van 0,5‰ van het macro bedrag.

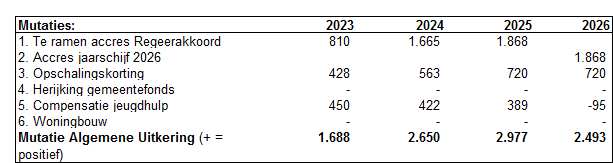

1. Accressen 2023-2025

De uitwerking van het Regeerakkoord (ook wel de Startnota genoemd) presenteert relatief hoge accressen voor de periode 2022-2025. Dat wil dus zeggen dat de regering verwacht veel uitgaven te doen, die gekoppeld zijn aan de omvang van het Gemeentefonds. De afgelopen jaren hebben we gezien dat zeker in het eerste jaar het niet haalbaar is om al deze uitgaven te doen. Daarnaast is op dit moment sprake van krapte op de arbeidsmarkt en ook krapte voor een aantal grondstoffen. De verwachting is dus dat deze uitgaven niet geheel worden gerealiseerd. In de maartbrief 2022 zijn de bedragen voor de accressen benoemd. We nemen daarom de volgende accressen mee voor 2023-2025:

2. Accres jaarschijf 2026

In de uitwerking van het Regeerakkoord daalt het accres voor de jaarschijf 2026 sterk. Dit komt doordat de regering heeft bedacht dat er vanaf dat jaar een nieuwe of andere belasting kan worden geheven door gemeenten. Oftewel een andere bekostigingssystematiek voor gemeenten en een verruiming van het belastinggebied. Dat zou dus betekenen dat we ergens anders inkomsten vandaan halen en dat de inkomsten dus minimaal gelijk zouden blijven en dus niet dalen, zoals het nu lijkt. Op basis hiervan trekken we het accres van 2025 door naar 2026. Dit behelst wel een risico, want het is een aanname. Daarnaast is nog niet duidelijk hoe de provincie hiermee omgaat in het kader van het toezicht. De provincie doet hier (en ook over de andere eventuele afwijkingen) pas een uitspraak over als de Meicirculaire bekend is.

3. Opschalingskorting

In een vorig kabinet is de opschalingskorting ingevoerd. De bedoeling was dat de gemeenten zouden fuseren en daardoor goedkoper kunnen werken en dus minder geld nodig hebben. Om dit te stimuleren is een oplopende opschalingskorting ingevoerd. Achteraf blijkt dat gefuseerde gemeenten niet goedkoper kunnen werken en ook de druk vanuit het rijk om te fuseren is komen te vervallen. Toch is de opschalingskorting in stand gebleven en deze loopt op tot € 975 miljoen in 2026. De afgelopen jaren, tijdens corona, is de opschalingskorting bevroren op € 300 miljoen en ook voor de regeerperiode tot en met 2025 is deze korting bevroren op de genoemde € 300 miljoen. Deze bevriezing geldt dus tot en met 2025, vanaf 2026 is de korting van € 975 wel verwerkt. Hierdoor is er een lagere Algemene Uitkering beschikbaar. De verwachting is dat deze opschalingskorting toch wordt geschrapt. We houden daarom rekening met het in stand houden van de korting van € 300 miljoen. Het bovenliggende dat wel is meegenomen in de Decembercirculaire 2021 corrigeren we dus voor ons aandeel. De cijfers zijn gebaseerd op de maartbrief 2022.

4. Herijking gemeentefonds

In de brief aan de kamer van 6 april 2022 en ook in de maartbrief 2022 geeft de minister aan dat vanaf 1 januari 2023 de herijking van het gemeentefonds wordt doorgevoerd. Dit ondanks de bezwaren van de ROB (Raad Openbaar Bestuur) en de VNG (Vereniging Nederlandse Gemeenten). Op basis van de doorrekening 2019 zou er een klein voordeel zijn. We verwachten dan ook dat de doorvoering hiervan budgettair neutraal is voor de gemeente Zwartewaterland.

5. Compensatie jeugdhulp

Het Rijk heeft de arbitragezaak omarmd, maar wel met een korting van € 100 miljoen in 2024 en structureel € 500 miljoen vanaf 2025. Na protest van de gemeenten, de VNG en ook de Eerste Kamer heeft het kabinet de korting teruggedraaid. Op het moment van het opstellen van de begroting 2022 zijn wij, in overleg met de Provincie, uitgegaan van 75% van de bedragen die uit de arbitrage komen. Op dat moment had het Rijk zich namelijk nog niet achter de arbitrage geschaard. Dat is inmiddels wel het geval. Vooruitlopend hierop en de verwachte verwerking in de Meicirculaire hebben wij de resterende 25% wel opgenomen.

6. Woningbouw

In de nieuwe kabinetsplannen is een woningbouwimpuls en een volkshuisvestingsfonds opgenomen. Deze middelen van € 250 miljoen structureel per jaar worden onttrokken aan het gemeentefonds. Wij kunnen hier via een SPUK (Specifieke Uitkering) aanspraak op doen, mits we voldoen aan de gestelde eisen. Op dit moment gaan we ervan uit dat wij hier geen gebruik van kunnen maken. Dat laat onverlet dat wanneer de regels voor de SPUK duidelijk zijn en wij daar wel een beroep op kunnen doen, we dat zeker niet na zullen laten. De onttrekking aan het gemeentefonds is al verwerkt in het accres.

Totaaloverzicht verwerking Algemene Uitkering

Op basis van de voorgaande uitgangspunten ramen we de volgende extra bedragen voor de algemene uitkering. Deze bedragen zijn dan ook meegenomen in de financiële mutaties.

Zodra de Meicirculaire bekend is, rekenen we deze door en beoordelen we welke aanpassingen nodig zijn. Dan zal ook duidelijk zijn of de door ons opgenomen loon- en prijsstijgingen worden gecompenseerd conform hetgeen wij hebben berekend.